Est-il intéressant d'acheter des SCPI en démembrement ?

En immobilier, la notion de SCPI en démembrement n'est pas comprise de tous les investisseurs. Pourtant, il s'agit d'une façon intéressante de s'exposer au marché immobilier sans en subir tous les risques inhérents. Démembrement temporaire, viager, comment concrètement investir, on vous explique tout !

Dans cet article :

- Qu'est-ce que le démembrement ?

- Comment acheter une SCPI en démembrement ?

- Quelle fiscalité pour une SCPI en démembrement ?

- Exemple d'achat d'une SCPI en démembrement

Qu'est-ce que le démembrement ?

Avant de rentrer en détail dans l'investissement SCPI en démembrement, il est fondamental de comprendre d'abord ce qu'est le démembrement en immobilier.

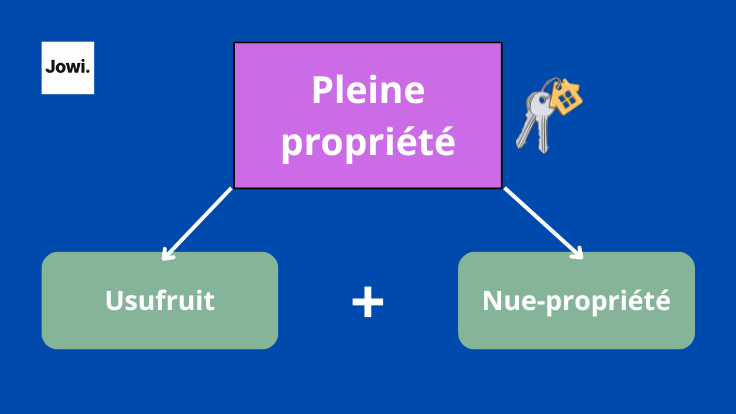

La propriété d'un bien est composée de 2 parties :

- Usufruit : c’est le droit de jouir du bien et d’en percevoir les revenus, sans en être propriétaire.

L’usufruitier peut, par exemple, occuper un bien (ou percevoir les loyers) s’il s’agit d’un bien locatif. - Nue-propriété : le nu-propriétaire détient le droit de propriété sur le bien, mais sans pouvoir en disposer pleinement tant que l’usufruit existe.

À l’expiration de l’usufruit (par exemple au décès de l’usufruitier ou à l’arrivée d’un terme fixé), le nu-propriétaire récupère la pleine propriété.

Ces 2 parties forment ce qu'on appelle la pleine propriété. Séparer ces 2 éléments revient donc à effectuer un démembrement.

Tableau démembrement de pleine propriété

Maintenant que vous savez à quoi correspond le démembrement de propriété en immobilier, il convient d'expliquer quel type de démembrement il est possible d'effectuer !

Le démembrement temporaire

Le démembrement temporaire consiste à répartir la propriété entre l’usufruitier et le nu-propriétaire pour une période définie.

À l’issue de cette période, qui oscille généralement entre 3 et 20 ans, l’usufruitier perd ses droits, et le nu-propriétaire retrouve automatiquement la pleine propriété.

Cette étape ou on rassemble à nouveau les 2 parties de la pleine propriété correspond au processus de remembrement.

Vous allez voir que le démembrement temporaire en SCPI suit le même principe ! À la différence que les actifs détenus sont beaucoup plus liquides, et les procédures simplifiées.

Le démembrement en viager

Le démembrement en viager est la forme la plus courante, notamment dans le cadre des successions lorsqu’un des parents décède.

Dans ce cas, le conjoint survivant obtient l’usufruit, tandis que les enfants deviennent nus-propriétaires. L’usufruitier conserve le droit d’utiliser le bien ou d’en percevoir les revenus, le cas échéant.

Quel est l'avantage du démembrement ?

En immobilier, le démembrement est utilisé pour réduire les coûts fiscaux. C'est le principal avantage de ce mécanisme et c'est pourquoi il est utilisé par les investisseurs.

Comment acheter une SCPI en démembrement ?

Acheter une SCPI en démembrement n'est pas différent d'un achat classique de SCPI.

Il y a 6 étapes simples à suivre pour valider votre investissement.

1. Définir vos objectifs d’investissement

Avant toute chose, et comme toujours en investissement, il faut établir votre stratégie et définir vos besoins patrimoniaux.

La première question à laquelle vous devez répondre c'est de savoir si vous optez pour un investissement SCPI en usufruit ou nue-propriété ?

- Si vous cherchez des revenus immédiats, vous devrez acheter l'usufruit.

- Si vous préférez vous constituer un patrimoine à moindre coût sans générer de revenus immédiats (pour des raisons fiscales ou patrimoniales), optez pour la nue-propriété.

Il faut ensuite déterminer la durée de l'investissement.

Quelle est la durée moyenne d'un démembrement temporaire de SCPI ?

En général, le démembrement est fixé pour une durée allant de 3 à 20 ans. Ce n'est pas un choix anecdotique puisque la durée influe directement sur la répartition de la valeur entre usufruit et nue-propriété.

2. Choisir une SCPI adaptée

Toutes les SCPI ne proposent pas des parts en démembrement ! Faites votre choix après mûre réflexion, en ayant bien vérifié qu'il est possible d'effectuer l'opération désirée avec la société civile retenue.

Dans le cadre d'un investissement SCPI en usufruit, privilégiez les SCPI générant des revenus stables et élevés, avec un taux de distribution solide (5-6 % par an).

Vérifiez la composition de son portefeuille immobilier : des biens situés dans des zones dynamiques garantissent une meilleure stabilité. Tous ne doivent pas être obligatoirement situés dans ces zones, mais dans un souci de gestion du risque c'est mieux si la majeure partie peuvent l'être.

Si à l'inverse vous faites un investissement SCPI en nue-propriété, optez pour des SCPI avec un fort potentiel de valorisation à long terme. Les SCPI investissant dans des bureaux, commerces ou logistiques peuvent être particulièrement intéressantes.

3. Prendre contact avec un intermédiaire ou un conseiller

Vous ne pouvez pas acheter des parts de SCPI directement auprès des gestionnaires, il y a toujours un intermédiaire entre vous et la/les société(s) de gestion.

Les 2 méthodes les plus populaires pour obtenir vos SCPI en démembrement :

- Banques ou conseillers financiers, vous pourrez bénéficier de SCPI avec un accompagnement sur mesure.

- Plateformes spécialisées : la majeure partie des plateformes en ligne se concentrent sur l’investissement en SCPI, y compris en démembrement.

4. Analyse et calculs patrimoniaux

Une fois une SCPI choisie, l’intermédiaire et/ou vous-même devrez réaliser des calculs précis pour évaluer la rentabilité de l’opération.

Le premier élément à analyser est le prix de la nue-propriété : ce dernier est calculé selon la durée du démembrement (généralement basé sur un barème standard). Par exemple, pour un démembrement de 10 ans, la nue-propriété va coûter environ 60 % de la valeur totale.

Analysez ensuite le prix de l’usufruit : il doit correspondre à la différence entre le prix de la pleine propriété et celui de la nue-propriété (dans notre exemple, 40 %).

Regardez ensuite les frais de souscription, les SCPI prélèvent des frais à l’entrée (souvent entre 8 % et 12 %), qui doivent être intégrés dans vos projections pour ne pas être surpris sur la rentabilité finale de l'opération.

5. Signature des documents d’acquisition

Votre choix est arrêté et vous avez sélectionné la ou les SCPI adéquates à votre profil et vos besoins, c'est parfait !

Vous allez à présent signer un contrat d’achat de parts précisant que vous achetez soit l’usufruit, soit la nue-propriété, pour une durée déterminée.

Dans ce contrat ou attaché à ce dernier, vous trouverez un document qui formalise les droits et obligations de chaque partie (usufruitier et nu-propriétaire) pour la durée convenue.

Une fois que tout est validé des 2 côtés, on procède alors au règlement des parts. Vous effectuez le paiement en fonction de la part de nue-propriété ou d’usufruit que vous avez acquise à la société de gestion pour enfin obtenir officiellement vos parts.

Bonus : acheter des SCPI en démembrement avec un crédit

C'est une question qui revient souvent chez les investisseurs qui souhaitent savoir si, comment avec l'immobilier physique, il est possible d'utiliser le levier du crédit pour obtenir ses parts de SCPI en démembrement.

En théorie, oui c'est possible. Dans les faits, les banques sont assez réticentes à accorder ce genre d'opérations. Plusieurs raisons justifient ce choix.

Pour les SCPI en nue-propriété : difficile à obtenir car vous ne générez aucun revenu durant toute la durée du démembrement (c'est l'usufruitier qui à ce droit). Forcément, les banques vont être réticentes à financer un projet qui ne dégage pas de rentrées d'argent et qui aggrave le risque de défaut.

L'opération reste possible si vous avez déjà réussi un premier financement du même type ou si vous avez d'autres biens entièrement payés que la banque peut utiliser en gage.

Pour les SCPI en usufruit : un cas de figure plus rare mais qui reste possible pour les profils à la capacité d'endettement solide. C'est un type d'opération qui est généralement pratiqué par les entreprises dans une optique de défiscalisation.

Fondamentalement, le crédit n'est pas monnaie courante dans des investissements SCPI en démembrement : obtenir un prêt d'une banque est difficile et il faudra prouver la solidité de votre dossier.

Quelle fiscalité pour une SCPI en démembrement ?

Vous vous en doutez, la fiscalité d’une SCPI en démembrement varie selon que vous détenez l’usufruit ou la nue-propriété des parts.

Fiscalité pour l'usufruitier

L’usufruitier perçoit les revenus générés par la SCPI (dividendes) pendant la durée du démembrement. Ces revenus sont soumis à la fiscalité suivante :

- Impôt sur le revenu : les revenus sont taxés comme des revenus fonciers, ajoutés au revenu global de l’usufruitier et soumis au barème progressif de l’impôt.

- Prélèvements sociaux : les revenus sont également soumis aux prélèvements sociaux à hauteur de 17,2 %.

- Charges déductibles : frais de gestion de la SCPI, dépenses liées à l’entretien ou à la conservation des biens détenus par la SCPI.

Fiscalité pour le nu-propriétaire

Le nu-propriétaire ne perçoit pas de revenus pendant la durée du démembrement, ce qui simplifie sa fiscalité :

- Aucun impôt sur les revenus fonciers : rien à déclarer.

- IFI (Impôt sur la Fortune Immobilière) : les parts de SCPI en nue-propriété sont exonérées d’IFI pendant la durée du démembrement. Seul l’usufruitier est seul redevable de l’IFI sur la valeur des parts.

- Valorisation fiscale réduite : à l’achat, la nue-propriété est acquise à un prix décoté, souvent autour de 50-70 % de la pleine propriété, en fonction de la durée du démembrement.

La fiscalité du remembrement

L'imposition ne s'arrête pas ici pour le nu-propriétaire, à la fin de la période établie et au moment où le remembrement intervient, ce dernier sera imposable sur les revenus de la SCPI qu'il va percevoir, au titre des impôts fonciers.

Les parts de SCPI redeviennent également imposables au titre de l'IFI sur leur valeur en pleine propriété.

Exemple d'achat d'une SCPI en démembrement temporaire

Pour illustrer tous nos précédents propos, au niveau de l'achat et de la fiscalité, prenons un exemple simple de démembrement temporaire de SCPI et les implications pour l'usufruitier et le nu-propriétaire.

1. Hypothèses de départ

- Prix de la part en pleine propriété : 1000 €.

- Durée du démembrement : 10 ans.

- Répartition de la valeur selon le barème fiscal (en fonction de la durée du démembrement) :

- Usufruit : 40 % de la valeur, soit 400 €.

- Nue-propriété : 60 % de la valeur, soit 600 €.

- Rendement annuel des SCPI : 5 % brut, soit 50 € par part et par an.

- Valorisation des parts : les parts en pleine propriété sont supposées rester constantes à 1000 € sur 10 ans (pas de revalorisation pour simplifier).

2. Fiscalité pendant le démembrement

Pour l'usufruitier :

L’usufruitier a payé 400 € par part et perçoit les revenus des SCPI :

- Revenus annuels : 50 € par part (5 % du prix en pleine propriété).

- Sur 10 ans : Total des revenus = 50 € × 10 ans = 500 € par part.

La fiscalité applicable est la suivante :

- Impôt sur le revenu (barème progressif) : Supposons une tranche marginale d’imposition (TMI) de 30 %.

- Prélèvements sociaux : 17,2 %.

- Total fiscalité : 47,2 % sur 50 €, soit 23,60 € d’impôts par an et par part.

Revenus nets annuels après fiscalité : 50 € – 23,6 € = 26,4 € par part.

- Rendement net sur 10 ans : 26,4 € × 10 = 264 € par part.

- Conclusion : L’usufruitier a généré un rendement net de 66 % sur son investissement initial (400 €) en 10 ans.

Pour le nu-propriétaire :

Le nu-propriétaire a payé 600 € par part et ne perçoit aucun revenu pendant 10 ans.

Deux choses à retenir concernant la fiscalité :

- Pas d’impôt sur les revenus fonciers (aucun revenu perçu).

- Exonération totale d’IFI sur les parts pendant toute la durée du démembrement.

Conclusion : aucun impact fiscal pour le nu-propriétaire pendant 10 ans !

3. Fiscalité au remembrement

Au bout de 10 ans, le nu-propriétaire récupère la pleine propriété des parts sans coût supplémentaire. Les parts valent à nouveau 1000 €.

- Valorisation des parts :

- Gain latent à la fin du démembrement : 1000 € (valeur en pleine propriété) – 600 € (prix d’achat en nue-propriété) = 400 € de plus-value latente par part.

- Fiscalité de la plus-value :

- À ce stade, aucune plus-value n’est imposable puisque le nu-propriétaire récupère la pleine propriété de manière automatique et sans vente.

- Revenus futurs :

- Dès le remembrement, le nu-propriétaire commence à percevoir les revenus des SCPI (50 € annuels par part) et devra les déclarer comme revenus fonciers.

- Les parts redeviennent imposables à l’IFI sur leur valeur en pleine propriété (1000 € par part).

4. Résultat global sur 10 ans

Faisons le bilan ! Au terme des 10 ans, qu'est-ce qu'a empoché chaque partie ?

Pour l’usufruitier

- Investissement initial : 400 € par part.

- Revenus nets perçus sur 10 ans : 264 €.

- Taux de rendement net : 66 % sur 10 ans.

Pour le nu-propriétaire

- Investissement initial : 600 € par part.

- Valeur à l’issue du démembrement : 1000 € par part.

- Plus-value latente : 400 € (non imposée à ce stade).

- Rendement patrimonial brut : 400 € / 600 € = 66 % sur 10 ans.

Qu'en conclure ? Que choisir ?

Une fois de plus, tout dépend de vos objectifs ! Si vous êtes à la recherche d'un rendement immédiat intéressant et donc de revenus nets réguliers, il faudra opter pour un investissement en usufruit.

En revanche, si vous êtes dans l'optique d'une acquisition patrimoniale optimisée avec un coût réduit et une exonération d’IFI, plus une valorisation garantie à terme, il vaut mieux réaliser l'investissement dans une SCPI en nue-propriété.

L'investissement dans une SCPI en démembrement est un super outil pour celui ou celle qui veut s'exposer au marché immobilier sans avoir à subir les contraintes d'un bien physique. À vous de distinguer si l'obtention de parts en nue-propriété ou en usufruit est le plus intéressant au regard de votre situation et de vos objectifs !

Découvrez nos autres articles sur le même thème :