Est-ce le locataire ou le propriétaire qui doit payer l'assurance habitation ?

Que vous soyez locataire ou propriétaire, l’assurance habitation est un sujet incontournable, souvent mal compris. Qui doit la souscrire ? Est-elle toujours obligatoire ? Et surtout, qui doit payer entre le locataire et le propriétaire ? On vous aide à y voir clair, avec des explications simples et précises sur les obligations légales et les cas particuliers à connaître.

Dans cet article :

- L'assurance habitation : une obligation pour le locataire

- Le propriétaire est-il obligé de souscrire une assurance habitation ?

- Locataire ou propriétaire : qui paie l'assurance habitation ?

- Cas particuliers : colocation, location saisonnière, logement de fonctions

- Pourquoi le propriétaire à intérêt à s'assurer ?

L'assurance habitation : une obligation pour le locataire

C’est souvent une surprise pour les nouveaux locataires : le contrat d'assurance habitation n’est pas un bonus, c’est une obligation.

Dès la remise des clés, on vous demande une attestation d'assurance. Pas de papier, pas d’entrée.

Et ce n’est pas une fantaisie du propriétaire : la loi impose que tout locataire, en vide comme en meublé, soit couvert contre les fameux risques locatifs : incendie, dégât des eaux, explosion. Les bases en somme.

Concrètement ? Cela signifie que si un dégât des eaux part de chez vous et inonde l’appartement du voisin du dessous, vous êtes responsable.

Et sans assurance, les frais peuvent vite s’envoler.

Et si vous faites l’impasse ? Le propriétaire a plusieurs cordes à son arc : il peut exiger l’assurance à tout moment, voire résilier le bail après une mise en demeure. Plus sournois encore : il peut souscrire un contrat d'assurance à votre place, puis vous la refacturer… avec une majoration de 10 % au passage (source : service public).

Évidemment, le strict minimum ne couvre pas tout.

Pour être tranquille (vols, vandalisme, dommages à un voisin, incendie venant de l’immeuble), mieux vaut opter pour une multirisque habitation aux garanties bien plus étendues. Le tarif est légèrement plus élevé, mais la couverture de votre assurance habitation sera bien plus large.

Bref, s’assurer, c’est non seulement obligatoire, mais surtout, c’est éviter de s’en mordre les doigts plus tard.

Est-ce que l'assurance habitation est obligatoire pour un propriétaire ?

Propriétaire qui occupe son logement

Contrairement au locataire, le propriétaire n’a aucune obligation légale de s’assurer s’il occupe lui-même son logement.

En théorie, il peut donc vivre dans son bien immobilier sans la moindre couverture.

En pratique ? Ce n'est pas la décision la plus intelligente à prendre.

Jusqu’au jour où un dégât des eaux est survenu et a inondé l’appartement du dessous. La facture a mis plusieurs années à être réglée, moralement et financièrement...

Cette histoire c'est typiquement la situation que vous voulez éviter !

Car si un sinistre survient (dégâts des eaux ou autre : incendie, explosion…) et qu’il endommage des biens voisins ou blesse quelqu’un, c'est la responsabilité personnelle du propriétaire qui est engagée.

Et là, l’addition peut devenir salée : vous devez, avec vos fonds personnels, régler la facture, c'est-à-dire assumer financièrement les coûts engrangés par le sinistre.

Propriétaire qui loue son logement

Pour ceux qui louent leur bien, c’est un peu différent.

Le propriétaire bailleur n’est pas tenu de souscrire une assurance habitation classique, mais, comme pour le propriétaire occupant, a tout intérêt à le faire.

Pourquoi ?

Parce que l’assurance du locataire ne couvre pas tout et surtout pas les dommages liés à un défaut d’entretien ou à un vice de construction, qu'il incombe au propriétaire d'assurer !

D’où l’utilité d’une assurance propriétaire non occupant (PNO) : une couverture pensée et prévue spécifiquement pour ceux qui louent, même quand le logement est vide entre deux locataires.

Donc finalement : non, l'assurance habitation pour un propriétaire ce n’est pas obligatoire, mais oui, c’est (très) vivement conseillé.

Qui doit payer l’assurance habitation : locataire ou propriétaire ?

La question revient souvent, surtout chez ceux qui signent leur premier bail : qui doit payer l’assurance habitation ? Le locataire ou le propriétaire ?

La réponse est simple et sans appel : c’est au locataire de payer. C’est lui qui vit dans le logement, c’est donc à lui de se couvrir contre les risques qu’il pourrait causer.

Le propriétaire, lui, n’a aucune raison de prendre cette charge à sa place, sauf cas très particuliers.

Et s’il le fait, par exemple parce que le locataire ne s’est pas assuré malgré les relances, il peut souscrire une assurance pour le compte du locataire… mais la lui refacturera, comme nous l'avons déjà précisé, avec une majoration de 10 % incluse.

Autrement dit : il paie d’abord, mais c’est toujours vous en tant que locataire qui réglez au final.

Et côté propriétaire ? S’il occupe son bien (on parle de PO : Propriétaire Occupant), l’assurance reste à sa charge (évidemment), mais rappelez-vous qu'il n'y a rien d'obligatoire, même si ce n'est pas recommandé, le PO peut se passer de l'assurance habitation.

Et s’il le loue (on parle alors de PNO : Propriétaire Non-Occupant), c’est au locataire de couvrir les risques locatifs, mais lui aussi a intérêt à s’assurer, notamment avec une assurance PNO, comme nous l'avons expliqué dans le paragraphe précédent.

Locataire = assurance à ses frais.

Propriétaire = assurance facultative mais vivement conseillée, et également à ses frais.

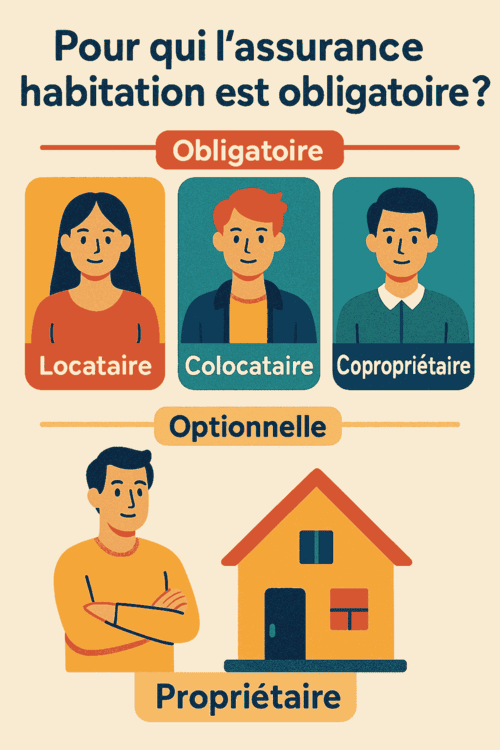

Cas particuliers : colocation, location saisonnière, logement de fonction

Les règles changent un peu quand on sort du bail classique : 1 locataire / 1 propriétaire.

Colocation, location saisonnière, logement de fonction… Chaque cas a ses subtilités. Si vous êtes dans une de ces situations, on vous conseille vraiment de vous renseigner pour éviter les mauvaises surprises.

Voici un visuel pour résumé et vous aider à y voir plus clair ⬇️

La colocation

En colocation, c’est assez simple : les risques sont partagés… mais pas automatiquement couverts.

Si le bail est unique, un seul contrat d’assurance peut suffire, à la condition que TOUS les colocataires y soient mentionnés.

C'est très pratique pour les 2 parties, mais clairement pas sans risque : si l’un des colocataires cause un sinistre, ce sont les autres qui peuvent en subir les conséquences, le sinistre est imputé à la colocation dans son ensemble de façon solidaire et pas uniquement à l'individu ayant causé le dommage.

Autre option : chaque colocataire prend sa propre assurance. Plus sûr, mais aussi plus cher. Dans tous les cas, l’assurance des risques locatifs reste obligatoire.

Location saisonnière

Pour une location saisonnière, l’obligation d’assurance dépend du contrat signé.

Si vous êtes locataire pour une courte durée, il se peut que votre assurance multirisque habitation classique couvre le logement temporaire via la garantie villégiature. Ce n'est pas automatique cependant, donc vérifiez bien ce point !

Si la garantie villégiature n'est pas présente, il faudra souscrire une assurance spécifique, qui est d'ailleurs souvent proposée en option lors de la réservation.

Côté propriétaire, on en a déjà parlé, il vaut mieux être bien couvert, surtout pour les biens loués régulièrement à des vacanciers qui sont souvent moins précautionneux sur le logement lorsqu'ils sont là pour un court séjour.

Logements de fonction

Si vous êtes logé par votre employeur, vous n'êtes pas dispensés d’assurance pour autant.

Contre-intuitivement, c'est d'ailleurs à vous, en tant qu’occupant du bien, de souscrire un contrat d'assurance habitation, sauf si l’entreprise vous le fournit expressément dans le cadre du contrat de travail.

Mais attention : même dans ce cas, vérifiez bien l’étendue de la couverture. Tout n’est pas forcément pris en charge et en cas de sinistre vous pouvez être désigné responsable même si l'entreprise à une assurance prévue.

Pourquoi le propriétaire devrait-il aussi s'assurer ?

Sur le papier, on le répète : le propriétaire n’est pas obligé de s’assurer.

Mais dans la vraie vie, c’est une prise de risque totalement inutile. Un sinistre, ça n’arrive pas qu’aux autres, et quand ça survient, il est trop tard pour se couvrir.

Prenons un exemple simple :

Vous louez votre appartement, tout se passe bien, jusqu’au jour où un dégât des eaux survient à cause d’un tuyau défectueux.

Le locataire est bien assuré, parfait. Sauf que ce dégât est causé par un défaut d’entretien… Autrement dit, vous êtes responsable.

Et si vous n’avez pas d’assurance propriétaire non occupant (PNO), c’est entièrement pour votre poche.

Même chose si le logement est inoccupé entre deux locataires :

Pas de locataire = pas d’assurance locative = zéro couverture.

L’assurance PNO fonctionne donc comme un filet de sécurité pour le propriétaire. Elle couvre les dommages que votre logement peut causer à des tiers (voisins, parties communes…), les sinistres liés à un défaut d’entretien, ou les dégâts survenus en votre absence.

Rappelez-vous que cette option d'assurance en tant que propriétaire occupant ou non-occupant n'est pas facultative si votre bien est situé dans une copropriété (un appartement dans un immeuble par exemple).

Dans ce cas précis, vous n’avez pas le choix : la loi vous oblige à souscrire au moins une assurance responsabilité civile pour couvrir les dommages causés à l’immeuble ou aux voisins.

Que vous soyez locataire ou propriétaire, impossible de faire l’impasse sur l’assurance habitation. Obligatoire pour les uns, vivement conseillée pour les autres, elle protège votre logement, vos finances et votre tranquillité. Mieux vaut être bien couvert que mal surpris car en matière d’immobilier, les mauvaises surprises coûtent rarement quelques euros...

Découvrez nos autres articles sur le même thème :

- Qu'est-ce qu'une bonne rentabilité locative ?

- Tension locative : ça marche comment ? Comment l'éviter ?

- Je suis propriétaire et je veux louer un appartement : comment faire ?