Comment fonctionne le compte à terme entreprise ?

Comme beaucoup d'entreprises françaises, vous êtes peut être à la recherche d'une placement pour votre trésorerie d'entreprise. Ça tombe bien, on vous parle aujourd'hui d'un des placements les plus populaires en France : le compte à terme (CAT).

Dans cet article :

- Qu'est-ce qu'un compte à terme pour entreprise ?

- Comment choisir un compte à terme ?

- Quel est le meilleur compte à terme professionnel ?

- Quelle fiscalité pour un CAT ?

Qu'est-ce qu'un compte à terme pour entreprise ?

Rappel sur le CAT

Un compte à terme (CAT), également appelé dépôt à terme, est un compte d'épargne proposant un taux d'intérêt attractif, sous réserve que les fonds déposés soient immobilisés pour une durée préétablie.

En France, le compte à terme est disponible aussi bien pour les entreprises que pour les particuliers.

Dans le cas d'une société on parle alors d'un compte à terme professionnel ou compte à terme d'entreprise.

Comment fonctionne un compte à terme ?

Le fonctionnement du compte à terme est relativement sommaire, s'articulant autour de quelques éléments qui ne vous seront pas inconnus si vous avez déjà des livrets bancaires.

Voici les points clés de son fonctionnement :

- Durée du placement : le titulaire du compte choisit une durée pendant laquelle son argent sera immobilisé, allant de quelques mois à plusieurs années. Plus la durée est longue, plus la rémunération sera importante.

- Dépôt du capital : sur un compte à terme vous déposez votre capital une seule fois, il n'est pas possible de programmer des dépôts réguliers.

- Taux d'intérêt : le taux est fixé à l'avance par l'établissement bancaire et reste constant pendant toute la durée du placement. À la différence des placements réglementés comme le livret A, le compte à terme et sa rémunération sont décidés par la banque.

- Versement des intérêts : les intérêts peuvent être versés à la fin de la période de placement ou à intervalles réguliers (tous les mois par exemple). Cette décision est en fonction des termes du compte, établis par la banque.

- Renouvellement et retrait : à l'échéance, le compte peut être renouvelé pour une nouvelle période où l'argent peut être récupéré par le client. Des pénalités peuvent s'appliquer en cas de retrait avant la fin de la période convenue. Notez bien que le retrait est total, les retraits partiels ne sont pas possibles.

Globalement, ce sont sur ces 5 paramètres que vous devez vous attarder pour juger de la qualité d'un CAT. En procédant à cette analyse lors de vos comparaisons, vous allez augmenter vos chances de dénicher le meilleur compte à terme.

Par exemple, si je retire l'argent au bout de 6 mois, mon capital me fera bénéficier du taux défini pour un placement de 6 mois au lieu du taux convenu au départ.

Qui peut avoir un compte à terme ?

Les comptes à terme sont des produits accessibles à un large éventail de personnes et d'entités, pratiquement tout le monde peut en ouvrir un !

Tout d'abord, les particuliers peuvent en profiter. Toute personne majeure à le droit de procéder à l'ouverture d'un compte à terme, souvent avec une somme minimale requise.

Les sociétés peuvent aussi en profiter : elles doivent utiliser un compte à terme professionnel dans le but de gérer leurs excédents de trésorerie : si une entreprise à du capital restant à la fin de son exercice comptable, elle peut décider de le placer sur un compte à terme pour le faire fructifier.

Enfin, les organismes ou les associations peuvent également ouvrir des comptes à terme. Comme les entreprises, l'objectif est de placer leurs fonds de manière sécurisée.

Quid d'aujourd'hui ? Avec la baisse des taux directeurs suite aux décisions de la BCE, la rémunération du CAT à légèrement diminué...

Quel est le taux actuel des comptes à terme professionnels ?

Le taux d'intérêt des comptes à terme varie en fonction de plusieurs facteurs :

- Durée du placement,

- Conditions du marché,

- Politique de l'établissement bancaire

Si vous voulez des informations actualisées sur les taux en vigueur, le mieux est de consulter directement les offres des banques sur leurs sites puisque les taux varient assez souvent.

En décembre 2024, le taux moyen reste entre les 2,50% et 3% (en fonction des établissements) rendant le compte à terme toujours intéressant pour une entreprise qui veut investir sa trésorerie sur un placement sécurisé.

Avec de pareils taux, le compte à terme est donc un très bon moyen d'améliorer la trésorerie de votre entreprise, en la faisant travailler, sans effort supplémentaire de votre part.

Avantages et inconvénients du compte à terme

Résumons simplement les avantages et les inconvénients du compte à terme (CAT) en tant que placement pour votre trésorerie d'entreprise.

Les avantages :

- Capital garanti

- Taux d'intérêt fixe

- Plafond élevé

- Pas de frais

Les inconvénients :

- Capital bloqué pendant une durée définie

- Retrait du capital = clôture du compte

- Versement unique, pas de possibilité de dépôts réguliers

- Fiscalité au PFU (prélèvement forfaitaire unique) de 30%

Comment choisir un compte à terme entreprise ?

Le compte à terme professionnel à un fonctionnement simple mais pour un entrepreneur, il peut être difficile de déterminer lequel sera le meilleur pour son entreprise.

Pour être certain de choisir le bon compte à terme pour la trésorerie de votre entreprise, vous devez éclaircir 2 points :

- De quel montant de votre trésorerie pouvez-vous vous passer ?

- Pendant combien de temps pouvez-vous vous en passer ?

Les deux réponses à ces questions vont vous permettre 2 choses :

- Déterminer quel compte à terme est le plus intéressant en fonction du capital apporté,

- Trouver le compte avec le meilleur taux en fonction de la durée de détention.

Un exemple : Je suis chef d'entreprise, je décide d'investir 50% de la trésorerie de ma société. Les 50% restants étant largement suffisants pour couvrir d'éventuels financements futurs. Ces 50% représentent 30 000 euros.

Je sais que pendant au moins 1 an, je n'aurais pas besoin de ces 30 000 euros, je préfère les faire travailler, afin qu'ils génèrent un rendement.

À partir de là, c'est très simple : ayant ces deux données en tête, je peux me rendre sur les sites internet des acteurs proposant des comptes à termes et regarder quelle offre sera la plus intéressante pour investir la trésorerie.

Par exemple, je vois que chez Cashbee (en partenariat avec My Money Bank), je pourrais placer mes 30 000 euros pendant 1 an avec un rendement annuel de 2,30%.

Quel est le meilleur compte à terme professionnel ?

Difficile question à laquelle nous allons tenter de répondre, car vous l'avez compris : les comptes à terme sont tous différents en fonction de l'établissement bancaire qui le propose d'une part, et ne correspondent pas aux besoins de toutes les entreprises d'autre part.

C'est en fonction des objectifs d'investissement et des possibilités de pilotage de trésorerie que le dirigeant doit prendre sa décision.

Quelle banque propose le meilleur compte à terme pour entreprise ?

S'il faut établir un classement parmi les meilleurs comptes à terme pour entreprise proposés en 2024 par les organismes bancaires, les deux meilleurs comptes à terme sont ceux de Ramify et Cashbee Pro.

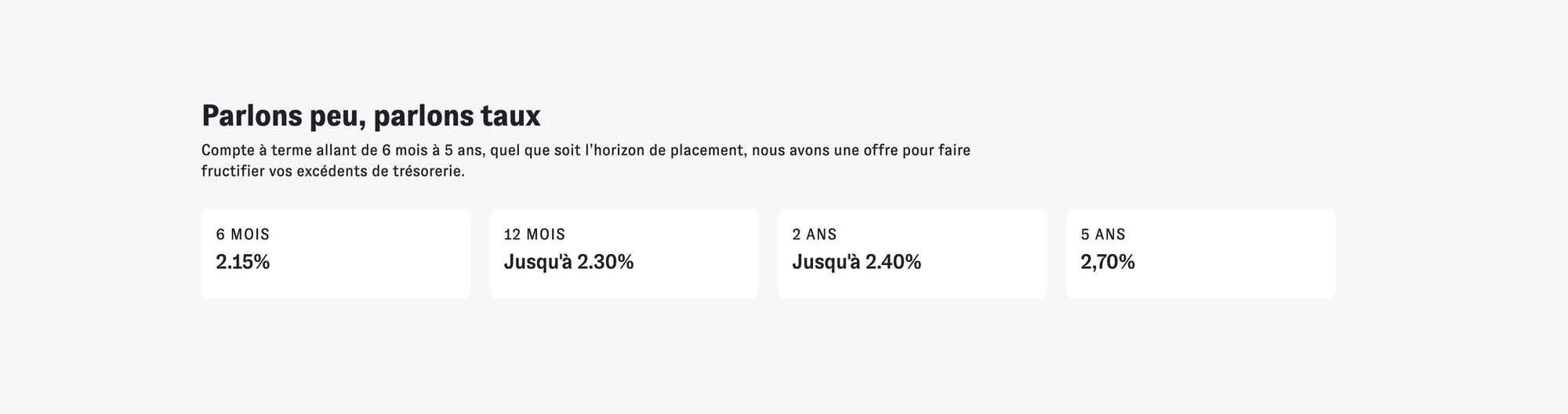

Voici les rendements que vous pouvez espérer en fonction de la durée d'immobilisation du capital.

Ramify

- 12 mois : 2,3%

- 24 mois : 2,4%

- 5 ans : 2,70%

Cashbee

- 6 mois : 2,15%

- 12 mois : 2,30%

- 24 mois : 2,40%

- 5 ans : 2,70%

Quelle fiscalité sur les comptes à terme entreprise ?

Les intérêts qui vont être générés par votre trésorerie via votre compte à terme professionnel sont soumis à l'imposition.

C'est la grande différence entre un compte à terme et un livret d'épargne réglementé type livret A, exonéré d'impôts.

Lorsque vous allez percevoir les intérêts à la fin de la période, ils seront imposés à hauteur de 30% via le prélèvement forfaitaire unique (PFU).

Le PFU comprend 12,8% pour l'impôt sur le revenu et 17,2% pour les contributions sociales.

Néanmoins, il est possible pour les épargnants de choisir de ne pas appliquer ce PFU en optant l'année suivante pour une imposition séparée : vos intérêts sont alors inclus dans le calcul de l'imposition sur le revenu (selon le barème progressif en vigueur) tout en réglant les prélèvements sociaux.

Dans ce cas, la part du PFU correspondant à l'impôt sur le revenu (12,8%), est restituée sous forme de crédit d'impôt, déductible de de l'impôt dû chaque année par le foyer, et tout excédent est remboursé !

Le compte à terme entreprise continue d'attirer les entreprises en 2024 ! Profitant de l'inflation et du maintien des taux élevés, ce placement simple d'accès à fort rendement peut être la solution intéressante pour placer votre trésorerie d'entreprise, sans prendre trop de risques. Toutefois, gardez en tête que l'attraction du CAT est intimement liée aux décisions de la BCE et à sa politique monétaire : n'oubliez pas de surveiller les taux directeurs !

Découvrez nos autres articles sur les pros :

- Comment fonctionne un compte-titres personne morale ?

- À quoi sert le contrat de capitalisation pour personne morale ?

- Investir dans les SCPI en usufruit pour une société à l'IS